Бухучет инфо. Бухучет инфо 1с сформировать ндс

В соответствии с порядком заполнения декларации по НДС, операции, не подлежащие налогообложению (освобождаемые от налогообложения), операции, не признаваемые объектом налогообложения, а также операции по реализации товаров (работ, услуг), местом реализации которых не признается территория Российской Федерации, отражаются в разделе 7 декларации по НДС. Совсем недавно, в релизе 3.0.51 программы 1С:Бухгалтерия 8 редакции 3.0 , появилась возможность автоматического заполнения данного раздела декларации на основании данных учета. Данная возможность может использоваться, начиная с отчетности за второй квартал 2017 года. Пользоваться новшеством могут организации, ведущие раздельный учет НДС по способам учета.

В данной статье мы рассмотрим, какие новые объекты и новые реквизиты в связи с этим появились в программе, и какие действия должен выполнить бухгалтер (пользователь) в программе 1С:Бухгалтерия 8 редакция 3.0 для обеспечения автоматического заполнения вышеназванного раздела декларации.

Пример

Организация «Рассвет» применяет общий режим налогообложения – метод начисления и ведет раздельный учет НДС в соответствии с п. 4 ст. 170 Налогового Кодекса Российской Федерации (НК РФ) .

В третьем квартале 2017 года у организации было две не облагаемые НДС операции.

Во-первых, отгрузка организации «Покупатель» по договору № 101 медицинского оборудования, входящего в перечень медицинских товаров, утвержденный Правительством Российской Федерации, на сумму 200 000 рублей без НДС.

Во-вторых, организация производила ремонт производственного оборудования, находящегося на территории иностранного государства. Стоимость работ, в соответствии с договором подряда (№ 102), составляет 300 000 рублей без НДС.

Выручка организации, облагаемая НДС по ставке 18%, за третий квартал 2017 года составляет 1 500 000 рублей.

Рассмотрим, какие действия должен выполнить бухгалтер, чтобы автоматически заполнить раздел 7 декларации по НДС за третий квартал 2017 года. Еще раз напомню, что воспользоваться автоматическим заполнением данного раздела декларации могут только организации, ведущие в программе раздельный учет входящего НДС. Причем раздельный учет НДС должен вестись по способам учета с использованием дополнительной аналитики счета 19. Все остальные будут заполнять этот раздел, как и прежде, вручную.

Настройки программы по НДС, позволяющие выполнять автоматическое заполнение, показаны на Рис. 1:

Для хранения кодов операций, используемых для заполнения раздела 7 декларации по НДС, а также для заполнения реестра документов, подтверждающих льготу по НДС, в программе создан справочник Коды операций раздела 7 декларации по НДС.

Рассмотрим первую не облагаемую НДС операцию.

В соответствии с пп. 1 п. 2 ст. 149 НК РФ , не подлежит налогообложению (освобождается от налогообложения) реализация на территории Российской Федерации медицинских изделий (изделий медицинского назначения) отечественного и зарубежного производства по перечню, утверждаемому Правительством Российской Федерации.

В справочник, подбором из классификатора, добавляется элемент с кодом 1010204 и наименованием Реализация медицинских товаров отечественного и зарубежного производства по перечню, утверждаемому Правительством РФ, с включенным флажком Операция не подлежит налогообложению (ст. 149 НК РФ) . Флажок используется для включения операций в реестр документов, подтверждающих льготу по НДС. Для заполнения графы 2 «Вид (группа, направление) необлагаемой операции» вышеназванного реестра можно использовать реквизит Вид необлагаемой операции .

Справочник представлен на Рис. 2:

Для того, чтобы операция по реализации медицинского оборудования автоматически попала в раздел 7 и в реестр подтверждающих документов, необходимо выбрать код операции в соответствующем элементе справочника Номенклатура . Причем, реквизит становится видимым (доступным) только при установленной ставке НДС - Без НДС

Номенклатура показан на Рис. 3:

Далее, в обычном порядке, заполняется и проводится документ Реализация с видом операции Товары . В табличной части выбирается соответствующая номенклатура-товар, указывается его цена и ставка Без НДС.

При проведении документ в бухгалтерском и налоговом учете спишет с кредита счета 41.01 «Товары на складах» в дебет счета 90.02.1 «Себестоимость продаж» реализованное медицинское оборудование (себестоимость оборудования в нашем примере составляет 150 000 рублей), начислит по кредиту счета 90.01.1 «Выручка» выручку, по дебету счета 62.01 «Расчеты с покупателями и заказчиками» начислит задолженность. Также документ сделает необходимые записи в регистры.

Заполнение документа Реализация и результат его проведения приведены на Рис. 4:

Кроме записей в обычные (знакомые нам) регистры, документ, при проведении, сделает записи в два новых регистра.

Регистр накопления Необлагаемые НДС операции предназначен для учета сумм реализации и сумм приобретения товаров по кодам операции и используется для подготовки к заполнению раздела 7 декларации по НДС.

Регистр сведений предназначен для запоминания реквизитов документов по сделке (накладная, договор) и используется для формирования реестра документов, подтверждающих налоговую льготу по НДС.

Движения документа Реализация по вышеназванным регистрам показаны на Рис. 5:

Рассмотрим вторую не облагаемую НДС операцию.

В соответствии с пп. 2 п. 1.1 ст. 148 НК РФ , если работы связаны непосредственно с находящимся за пределами территории Российской Федерации движимым имуществом (к таким работам относится, в частности, ремонт), местом реализации работ не признается территория Российской Федерации, и, следовательно, они не подлежат налогообложению.

В справочник Коды операций раздела 7 по НДС необходимо, подбором из классификатора, добавить элемент с кодом 1010812 и наименованием Реализация работ (услуг), местом реализации которых не признается территория Российской Федерации . Флажок Операция не подлежит налогообложению (ст. 149 НК РФ) по умолчанию выключен, так как данный код операции не имеет никакого отношения к статье 149. Флажок Включается в реестр подтверждающих документов без включения предыдущего флажка не активен.

Справочник Коды операций раздела 7 по НДС представлен на Рис. 6:

Если по договору с покупателем отражаются исключительно операции, не подлежащие налогообложению (освобождаемые от налогообложения), не признаваемые объектом налогообложения, операции местом реализации, которых не признается территория Российской Федерации, то код операции удобно указать в справочнике Договоры , не указывая его в справочнике Номенклатура . В справочнике Договоры код операции выбирается в разделе «НДС».

Пример заполнения элемента справочника Договоры показан на Рис. 7:

При проведении документ в бухгалтерском и налоговом учете начислит по кредиту счета 90.01.1 выручку, по дебету счета 62.01 начислит задолженность и сделает необходимые записи в регистры.

Заполнение документа Реализация и результат его проведения оказаны на Рис. 8:

В отличие от предыдущего примера, документ, при проведении, сделает запись только в регистр накопления Необлагаемые НДС операции , так как флажок Включается в реестр подтверждающих документов по данному коду операции не включен.

Запись вышеназванного регистра показана на Рис. 9:

В конце квартала необходимо сформировать регламентный документ . Документ формируется последним, после выполнения всех остальных регламентных операций по НДС. Это хорошо видно в Помощнике по учету НДС.

Фрагмент Помощника по учету НДС показан на Рис.10:

Вначале сформируем регламентный документ Распределение НДС . Документ полностью заполняется нажатием всего одной кнопки «Заполнить».

Как мы уже отмечали, выручка, облагаемая НДС, за квартал составляет 1 500 000 рублей, выручка, не облагаемая НДС - 500 000 рублей (200 000 рублей + 300 000 рублей).

Пусть для простоты, организацией за квартал получен только один счет-фактура, НДС по которому подлежит распределению - приобретена услуга на сумму 118 000 рублей, в том числе НДС 18% (18 000 рублей), расходы по которой отнесены в общехозяйственные (счет 26). При распределении, соответственно, сумма 13 500 рублей относится к деятельности, облагаемой НДС, и будет приниматься к вычету, а 4 500 рублей относятся к деятельности, не облагаемой НДС, и будут учитываться в стоимости приобретенной услуги в общехозяйственных расходах.

При проведении документ в бухгалтерском учете сделает записи по счету 19.04 - спишет соответствующие суммы НДС с аналитики Распределяется на аналитику Принимается к вычету и на аналитику Учитывается в стоимости . Сумма НДС, подлежащая включению в стоимость (4 500 рублей), спишется с кредита счета 19.04 в дебет счета 26 .

Регламентный документ Распределение НДС и результат его проведения приведены на Рис. 11:

Документ, при проведении, сделает запись в регистр накопления Необлагаемые НДС операции без какой-либо аналитики на сумму НДС, включенного в стоимость.

Запись регистра показана на Рис. 12:

Создадим и заполним регламентный документ Формирование записей раздела 7 декларации по НДС .

Документ заполняется на основании данных из регистра накопления Необлагаемые НДС операции . На основании записей регистра с кодом операции, созданных документами Реализация , формируются строки документа. На основании записи без кода операции, созданной регламентным документом Распределение НДС , формируется графа 4 «НДС распределенный», при этом сумма НДС распределяется по всем строкам пропорционально сумме реализации.

При проведении документ спишет записи регистра Необлагаемые НДС операции (они свое отработали), суммирует строки с одинаковым кодом операции и сформирует записи оборотного регистра накопления Записи раздела 7 декларации по НДС .

Регламентный документ Формирование записей раздела 7 декларации по НДС и результат его проведения приведены на Рис. 13:

Теперь осталось только сформировать и заполнить Декларацию по НДС за третий квартал 2017 года и посмотреть, как у нас выглядит Раздел 7 .

В графе 1 указываются коды операции в соответствии с Приложением №1 к Порядку заполнения декларации .

При отражении в графе 1 операций, не подлежащих налогообложению (освобождаемых от налогообложения), под соответствующими кодами операций налогоплательщиком заполняются показатели в графах 2, 3 и 4.

При отражении в графе 1 операций, не признаваемых объектом налогообложения, а также операций по реализации товаров (работ, услуг), местом реализации которых не признается территория Российской Федерации, под соответствующими кодами операций налогоплательщиком заполняются показатели в графе 2. При этом показатели в графах 3 и 4 не заполняются (в указанных графах ставится прочерк).

Отчет Реестр к разделу 7 декларации формируется на основании записей регистра сведений Документы по необлагаемым НДС операциям и предназначен для формирования реестра документов, подтверждающих налоговую льготу по НДС в соответствии с Письмом ФНС от 26 января 2017 года № ЕД-4-15/1281@ (Рис. 15).

Многие из Вас готовятся заранее к сдаче декларации по НДС.

Рассмотрим схему создания и отправки журнала учета счет-фактур, используя выгрузку документов из 1С.

Для того чтобы выгрузить нужные реестры в отдельный файл Excel для передачи по требованию налоговой, выполните следующие действия:

1. Откройте документ:

книгу покупок (пункт меню Покупка / Ведение КП / КП по Постановлению № 1137);

книгу продаж (пункт меню Продажа / Ведение КП / КП по Постановлению № 1137);

журнал учета счет-фактур

2. Если документ не создан, установите интервал времени и нажмите на кнопку Сформировать.

3. Документ сформирован.

4. Сохраните документ (пункт меню Файл / Сохранить как).

5. Укажите имя файла и в поле Тип файлы из раскрывающегося списка выберите Лист Excel (*.xls). Документ сохранен в файл с расширением *.xls.

6. На следующем этапе нужно выполнить преобразование данного файла в формат xml и подгрузить к декларации или требованию ФНС.

Как это сделать, Вы узнаете в следующем материале.

Как сконвертировать сведения из книг покупок и продаж в необходимый xml-формат для загрузки в НДС+

При попытке загрузить в НДС+(модуль Сверка) документ, отличный от установленного ФНС xml-формата, появится сообщение: "Поддерживаются только файлы формата XML или ZIP.

Пожалуйста, обратитесь в службу поддержки.

Перед отправкой убедитесь, что Вы выгрузили документы в актуальном формате, утвержденном Приказом ФНС.

Как это проверить? В документах нового формата обязательно должен быть столбец "Код вида операции".

Если его нет, то у Вас старый формат.

Как получить нужные реестры в формате xml из 1С 8-ой версии

Шаг первый.

Шаг второй.

Шаг третий.

Шаг четвертый.

Как преобразовать данные документы в сервисе Контур.Бухгалтерия?

Сервис Бухгалтерия позволяет вести Вам бухгалтерский учет, рассчитывать зарплату, готовить и сдавать отчетность автоматически.

Этот сервис формирует файлы автоматически в процессе работы, преобразует их в нужный формат, Вам остается только отправить одним нажатием кнопки или скачать их и отправить через Ваш сервис, не требуется никаких преобразований.

Очередной налоговый период по НДС уже подходит к концу. Чтобы отчетная кампания не стала стрессом, необходимо регулярно и правильно вести учет и максимально эффективно использовать возможности программы. О том, какие меры нужно предпринять заранее, чтобы сам процесс формирования декларации в программе «1С:Бухгалтерия 8» ред. 3.0 не занял много времени, а данные в отчетности были верными, читайте в материале экспертов 1С.

Учет НДС в программе «1С:Бухгалтерия 8» ведется ежедневно - записи книг покупок и продаж формируются при вводе счетов-фактур. Но для правильного формирования книг покупок, продаж и декларации необходимо проверить введенные данные, совершить регламентные операции, сформировать книги покупок и продаж и провести проверку учета НДС. Делать это нужно в следующей последовательности.

Этап 1. Проверьте правильность введенных данных и наличие документов

Все оригиналы первичных документов, поступившие в бухгалтерию, необходимо сверить с уже введенными в базу «1С:Бухгалтерии 8» данными. Это касается всех документов - на поступление, на выбытие, бумаг по оплате и другим операциям. Рассмотрим подробнее по участкам учета, на что нужно обратить внимание.

Банк и касса. Вводя банковские документы, отследите правильность указания НДС в соответствующей графе. Это необходимо для формирования счетов-фактур на аванс, поскольку в программе они формируются автоматически. Если НДС не указать в документе Поступление на расчетный счет , то счет-фактура по авансам полученным автоматически не сформируется. На этот же самый момент необходимо обратить внимание при вводе документа Поступление в кассу .

Поступление товаров, работ и услуг. В документе Поступление товаров и услуг нужно обратить внимание на заполнение колонок % НДС, НДС . Если сумма НДС будет указана неправильно, то программа не сможет учесть корректно входящий НДС по данному поступлению. Кроме того, важно зарегистрировать полученный от поставщика счет-фактуру. Не зарегистрированный счет-фактуру программа не включит в книгу покупок и не сформирует бухгалтерские записи по вычету входящего НДС по этой покупке.

Для регистрации счета-фактуры по поступившим товарам, работам и услугам необходимо указать его номер в поле Счет-фактура № и дату в поле от, затем нажать на кнопку Зарегистрировать . В результате этого будет создан и автоматически проведен документ Счет-фактура полученный.

Реализация товаров, работ и услуг. При вводе документа Реализация товаров и услуг обратите внимание на заполнение колонок % НДС и НДС , а также на формирование на его основе счета-фактуры. Если данные колонки будут заполнены неправильно, то программа не сможет корректно рассчитать НДС к уплате в бюджет по данному документу. Аналогично документу Поступлению товаров и услуг нужно зарегистрировать счет-фактуру. Если этого не сделать, то программа учтет эту операцию при формировании записей для книги продаж, но в книге продаж будут указаны номер и дата первичного документа. Это не является нарушением порядка выставления счетов-фактур, если осуществляется реализация товаров (работ, услуг), имущественных прав лицам, не являющимся налогоплательщиками НДС, и налогоплательщикам, освобожденным от исполнения обязанностей налогоплательщика, по письменному согласию сторон сделки.

Подробнее об оформлении операций по списанию ТМЦ, вводу в эксплуатацию ОС и НМА читайте в разделе в ИС 1С:ИТС «Отчетность по НДС» по ссылке .

Как проверить правильность ввода документов? Для этого есть два способа:

- Каждый первичный документ на бумажном носителе сверить с каждым электронным документом в базе данных. Способ – трудоемкий, не подходит компаниям с большим количеством операциям, но позволяет добиться наибольшей достоверности;

- Сформировать реестр документов, введенных в базу данных и проверить их основные реквизиты. По реестру можно проверить лишь основные реквизиты (наименование контрагента, дату, сумму, номер документа), однако это позволяет сэкономить время. Сформировать реестр введенных документов в базу данных можно с помощью команды Вывести список в любом из журналов документов.

Наличие счетов-фактур по документам поступления . Следующим шагом подготовки к составлению декларации по НДС является проверка наличия счетов-фактур по документам поступления. Для этой проверки предназначен Отчет по наличию счетов-фактур, предъявленных продавцом (раздел Отчеты - Анализ учета: Наличие счетов-фактур ). Отчет позволяет получить информацию о наличии поступивших счетов-фактур, зарегистрированных документами, указанными в настройках отчета. Если список документов не заполнен, то проверяется наличие счетов-фактур для всех документов, к которым они должны прилагаться.

Если в отчете обнаружены недостающие или непроведенные счета-фактуры, исправьте ошибку. Корректировку в документы можно вносить прямо из данного отчета. Для этого надо дважды кликнуть мышью на интересующем документе, в результате чего откроется форма документа. После внесения исправлений документ необходимо перепровести, после чего вновь сформировать отчет.

Этап 2. Регламентные операции по учету НДС

В «1С:Бухгалтерии 8» записи книг покупок и продаж формируются при проведении «обычных» учетных документов - счет-фактура выданный, счет-фактура полученный и др.. Но этих операций недостаточно – в конце налогового периода нужно провести регламентные документы по учету НДС. Регламентные документы по учету НДС создаются при выполнении регламентных операций по учету НДС из журнала Регламентные операции НДС (меню Операции – Регламентные операции НДС или из формы Помощник по учету НДС (меню Покупка – Ведение книги покупок - Помощник по учету НДС или меню Продажа – Ведение книги продаж - Помощник по учету НДС ).

Помощник по учету НДС – это сервисный инструмент программы, позволяющий выполнить регламентные операции по учету НДС, а также сформировать книгу покупок, книгу продаж и декларацию по НДС (рис. 1).

Помощник анализирует состояние регистров учета НДС и определяет состав регламентных операций. Все регламентные операции отображаются в том порядке, в котором их следует выполнять. Текущая регламентная операция отмечена стрелкой. Каждая регламентная операция выделена пиктограммой в соответствии с ее текущим состоянием:

- Операция не требуется;

- Операция требуется, не выполнена – в текущем периоде не создан соответствующий документ, требуемый для закрытия периода по НДС;

- Операция выполнена, актуальна – требуемый документ создан и корректно заполнен;

- Операция выполнена, но не актуальна – требуемый документ создан, но возможно требуется его перезаполнение и проведение.

Рассмотрим назначение некоторых регламентных операций по учету НДС.

Распределение НДС косвенных расходов . Эта операция распределяет входящий НДС по приобретенным товарам, работам и услугам, расходы на которые нельзя однозначно отнести к определенному виду операций. При выполнении операции создается документ Распределение НДС косвенных расходов. На основании данных этого документа суммы входящего НДС по косвенным расходам распределяются по конкретным видам деятельности, исходя из доли выручки конкретного вида деятельности в общей выручке.

Документ может быть заполнен автоматически.

Регламентная операция Подтверждение оплаты НДС в бюджет выполняется для принятия к вычету входящего НДС, уплаченного при импорте товаров из стран-членов Таможенного союза.

При выполнении операции создается документ Подтверждение оплаты НДС в бюджет . Документ заполняется автоматически по документам Заявление о ввозе товаров . Для автозаполнения документы заявлений о ввозе товаров должны быть введены до выполнения регламентной операции.

При проведении документа Подтверждение оплаты НДС в бюджет НДС, уплаченный в налоговый орган, при импорте из стран-членов Таможенного союза, будет принят к вычету и на сумму вычета сформирована запись книги покупок.

Подробнее обо всех регламентных операциях по НДС читайте в подразделе «Отчетность по НДС» раздела «Отчетность» .

Этап 3. Сформируйте книги продаж и покупок

Для подготовки декларации по НДС нужно, во-первых, сформировать книги покупок и продаж, а затем проверить правильность их заполнения.

Книгу продаж в программе формируется с помощью одноименного отчета Книга продаж (раздел Отчеты - Отчеты по НДС: Книга продаж ). В форме отчета нужно указать период составления книги продаж и нажать на кнопку Сформировать .

Формирование книги покупок в программе осуществляется аналогично с помощью отчета Книга покупок (раздел Отчеты - Отчеты по НДС: Книга покупок ). В форме отчета нужно указать период составлением книги покупок и нажать на кнопку Сформировать .

Если учет в информационной базе ведется по нескольким организациям, то в формах нужно выбрать организацию, по которой составляется книга продаж. По умолчанию указывается организация из справочника Организации с признаком Основная.

Проверить правильность заполнения книг покупок и продаж можно с помощью отчета Анализ состояния налогового учета по НДС (раздел Отчеты – Анализ учета: Анализ учета по НДС ). В отчете отражаются суммы начислений и вычетов НДС по видам хозяйственных операций в целом и с расшифровками по видам операций. Чтобы сформировать отчет необходимо задать проверяемый период в поле Период , выбрать организацию и нажать на кнопку Сформировать . По умолчанию выбрана организация из справочника Организации с признаком Основная . Если в информационной базе ведется учет только для одной организации, поле организации в форме отчета не показывается.

В каждом блоке отчета содержится два показателя (рис. 2): на бежевом фоне – НДС, рассчитанный в программе; на сером фоне – НДС, не рассчитанный в программе, т. е. потенциально содержащий ошибку в расчете НДС. Чтобы посмотреть показатель и проверить расчет можно кликнуть по сумме каждого блока дважды.

Этап 4. Проверьте состояние учета НДС

Проверить правильность заполнения книг покупок и продаж можно еще одним способом - с помощью обработки Экспресс-проверка ведения учета. Обработка позволит (раздел Отчеты - Анализ учета: Экспресс-проверка ) протестировать:

- выполнение общих положений учетной политики;

- состояние бухгалтерского учета;

- правильность ведения кассовых операций;

- корректность отражения операций, связанных с ведением книги продаж;

- корректность отражения операций, связанных с ведением книги покупок.

Для запуска проверки в форме нужно выбрать период в в поле Период с... по… и организацию, затем нажать на кнопку Показать настройки и с помощью флажков отметить проверяемые разделы. По умолчанию проверка производится по всем разделам и всему списку проверок.

В экспресс-проверке предусмотрены два блока – проверка ведения книги продаж и проверка ведения книги покупок.

Проверка ведения книги продаж

На рис. 3 показаны проверки раздела Ведение книги продаж по налогу на добавленную стоимость.

Экспресс-проверка ведения учета решает следующие задачи.

Проверка хронологии нумерации счетов-фактур. В соответствии с постановлением Правительства РФот 26.12.2011 № 1137счета-фактуры должны нумероваться в хронологическом порядке. Проверка контролирует хронологию и сообщает о фактах нарушения в хронологии или пропусках в нумерации счетов-фактур.

Своевременность выписки счетов-фактур по документам реализации. Согласно п. 3 ст. 168 НК РФ счета-фактуры по операциям реализации товаров (работ, услуг) выставляются не позднее пяти календарных дней, считая со дня отгрузки товара (выполнения работ, оказания услуг). Проверка контролирует выполнение этого требования.

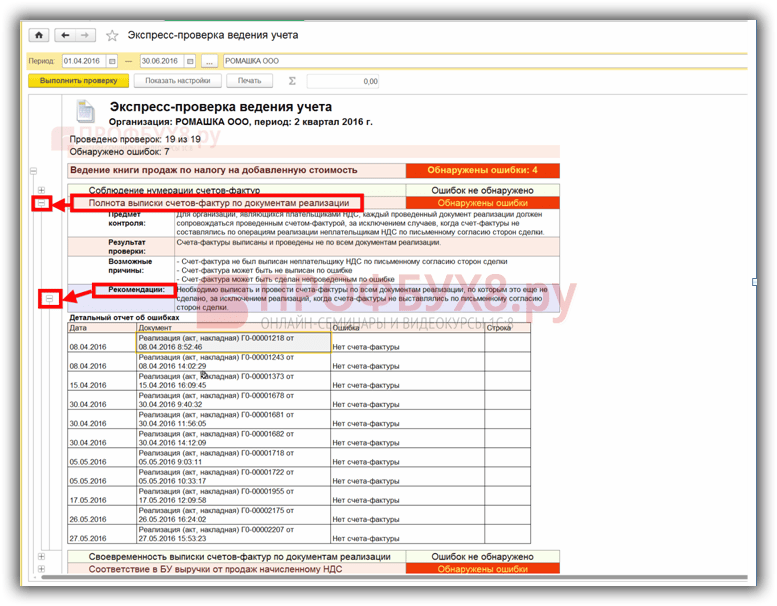

Полнота выписки счетов-фактур по документам реализации. Методика учета расчетов по НДС, реализованная в программе, предусматривает, что для организаций, являющихся плательщиками НДС, каждый проведенный документ реализации должен сопровождаться проведенным документом Счет-фактура выданный . Данная проверка контролирует отклонение от методики.

Проверка формирования авансовых счетов-фактур при наличии авансов полученных. Налогоплательщики обязаны выписывать и регистрировать в книге продаж счета-фактуры не только по операциям реализации, но и в случае получения полной или частичной предоплаты под предстоящую реализацию. При проверке выясняется, на все ли авансовые поступления выписаны счета-фактуры.

Отчетность по НДС раздела Отчетность.

Получить информацию об ошибке, можно щелкнув на плюсик слева от названия проверки. По каждой проверке расшифровывается ее результат, возможные причины ошибки, рекомендации по исправлению и приводится детальный отчет об ошибках.

Проверка ведения книги покупок

Проверка ведения книги покупок охватывает следующие вопросы.

Полнота получения счетов-фактур по документам поступления. Методика учета входящего НДС в «1С:Бухгалтерии 8» предусматривает, что каждый документ поступления должен сопровождаться счетом-фактурой поставщика. Данная проверка контролирует отклонение от методики.

Наличие документа Распределение НДС . Если налогоплательщик в соответствии с п. 4 ст. 170 НК РФ должен вести раздельный учет НДС, необходимо в учетной политике установить параметры для поддержки раздельного учета. Проверка состоит в том, что если в налоговом периоде налогоплательщик (указавший в параметрах учетной политики поддержку раздельного учета) осуществлял операции реализации, то проверяется наличие проведенных документов Распределение НДС.

Корректность распределения НДС. Отчет проверяет правильность распределения. Сумма входящего НДС к распределению по поступившим товарам (работам, услугам) за налоговый период (приход по регистру Раздельный учет НДС ), должна быть равна сумме НДС, распределенного между видами деятельности (расход по регистру Раздельный учет НДС ). Если это равенство не выдерживается и на конец налогового периода в регистре Раздельный учет НДС присутствует остаток (Главное меню - Все функции - Отчеты: Универсальный отчет - регистр Раздельный учет НДС), то система сообщает об ошибке.

Наличие документа Формирование записей книги покупок . Записи для книги покупок в «1С:Бухгалтерии 8» могут вводиться с помощью документа Формирование записей книги покупок. Проверка контролирует наличие проведенных документов данного вида в соответствующем налоговом периоде.

Для выполнения проверок по ведению книги покупок необходимо нажать на кнопку Выполнить проверку. Результаты приводятся в виде отчета, в котором сообщается о количестве выполненных проверок и обнаруженных ошибках (рис. 6).

Подробнее о задачах, которые решает экспресс-проверка, читайте в подразделе «Отчетность по НДС» раздела «Отчетность».

Шаг 1. Подготовки декларации по НДС в 1С 8.3

Перед тем как начать заполнение декларации по НДС в 1С 8.3, следует обязательно проверить – все ли первичные документы внесены в программу. Речь идет о:

- Документах по расчетному счету – выписках;

- Кассовых операциях – кассовых ордерах;

- Накладных и счетах-фактурах на приход и на реализацию товара.

Убедившись, что все документы верно и своевременно внесены в программу 1С 8.3, рекомендуется закрыть период для редактирования сотрудникам, которые работают с первичными документами, и приступать к процессу подготовки декларации.

Шаг 2. Формирование отчета Наличие счетов-фактур

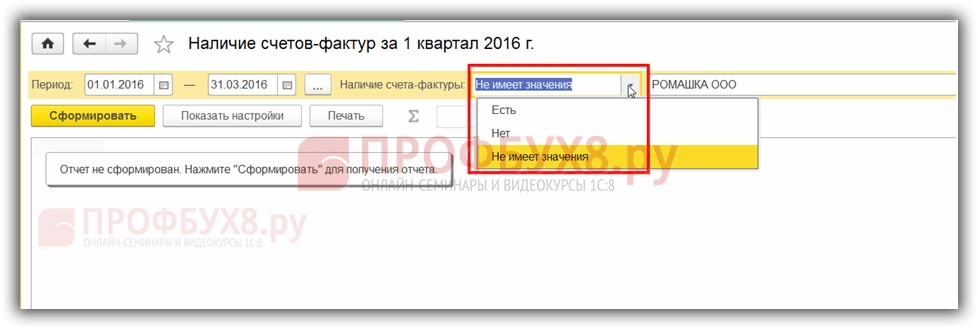

На втором этапе надо проверить, что все счета-фактуры поставщиков введены в программу 1С 8.3 верно, то есть если в накладной или акте выделен НДС, то и в счет-фактуре он выделен также. Для этого в программе 1С 8.3 предназначен отчет Наличие счетов-фактур, расположенный на вкладке Отчеты:

Отчет можно настроить на различные варианты: Есть, Нет, Не имеет значения. Если настроен вариант Не имеет значения, то в отчете будут показано как наличие, так и отсутствие счетов-фактур:

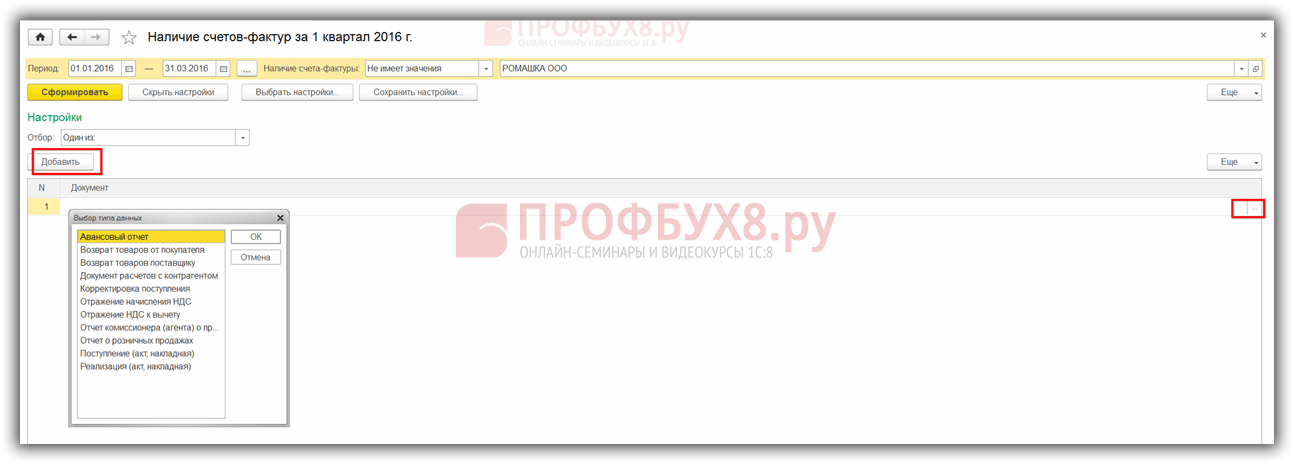

Также отчет можно сформировать в разрезе документов, через кнопку Настройки в данном документе:

При формировании отчета программа 1С 8.3 информирует, что, например, по позиции 18 отсутствует счет-фактура, при наличии документа Поступление:

По примеру видно, что по данному документу счет-фактура не зарегистрирован. Для устранения ошибки в 1С 8.3 открываем документ Поступление (акт, накладная), щелкнув на его название, и вводим счет-фактуру поставщика. Далее нажимаем кнопку Зарегистрировать:

После ввода счет-фактуры, документ Поступление и подчиненные ему документы рекомендуется перепровести:

Связанные документы найдем, если нажмем кнопку Еще:

Нажав на Связанные документы, увидим все документы, которые надо перепровести:

Затем вновь формируем Отчет о наличии счетов-фактур и видим, что счет-фактура присутствует:

Если в колонке Проведен не отмечена точка, то надо зайти в указанную счет-фактуру и перепровести её. Затем заново сформировать отчет.

Как работать с отчетом по наличию счетов-фактур в 1С 8.2 (8.3) также рассмотрено в нашем видео уроке:

Шаг 3. Проверить счета по расчетам с контрагентами

На предмет выявления кредитового сальдо по сч.62.01 и дебетового по сч.62.02:

Такая ситуация может возникать при неверном указании в документе Реализация счета авансов или способа зачета авансов.

Для устранения ошибки следует открыть данный документ и проставить верные счета расчетов. После этого необходимо перепровести документ реализации и документ оплаты:

Опять формируем ОСВ и видим, что сальдо в разрезе субсчетов сформирована верно:

Шаг 4. Помощник по учету НДС

При открытии Помощника программа 1С 8.3 предлагает в случае выявления ошибок произвести конкретные действия поэтапно. По мере выполнения операций, они будут подсвечиваться зеленым шрифтом и отмечаться галочкой:

При необходимости следует еще раз перепровести документы. Например, если при предварительной проверке вносились изменения и исправления в документы.

Затем поэтапно выполняем действия, указанные в документе:

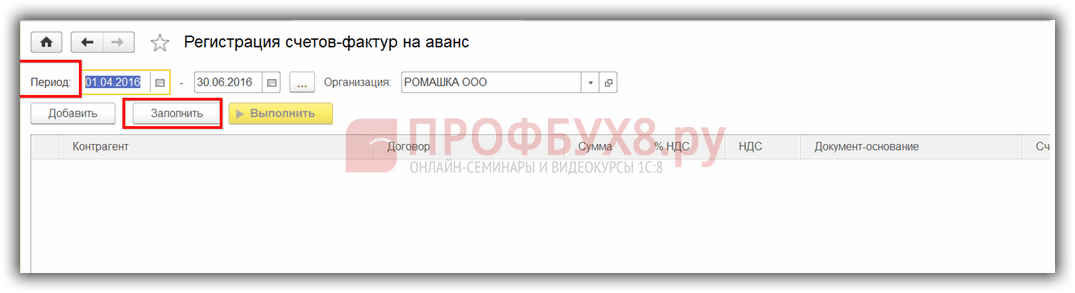

- Выполняем операцию по регистрации счетов-фактур на аванс. Задаем период и нажимаем кнопку Заполнить:

После заполнения нажимаем кнопку Выполнить и документ проводится по регистрам НДС:

Такую же процедуру выполняем и по следующим этапам:

- Формирование записей Книги продаж;

- Формирование записей Книги покупок.

При автоматическом заполнении данных регистров будут заполнены все вкладки в данных документах.

Если нужно заполнить только одну конкретную вкладку, то нужно пользоваться кнопкой Заполнить, а не кнопкой Заполнить документ:

Затем для проверки правильности формирования Книги покупок делаем ОСВ по счету 19 в разрезе, то есть отдельно по каждому субсчету. Сальдо по субсчетам, кроме счета 19.07 «НДС по товарам, реализованным по ставке 0% (экспорт)» отсутствует. По счету 19.07 сальдо должно быть только дебетовое:

Для проверки правильности начисления авансов следует проверить:

- Начисленные суммы по формуле, сформировав « » 60,02 и 76АВ;

- Обороты Дт 62.02*18/118 должны равняться обороту по Кт счета 75АВ и наоборот, по авансам «отработанным»;

- Также проверить правильность начисления НДС с реализации. При отсутствии реализации по ставке 0% или необлагаемой, можно проверить по формуле: Оборот по Кт счета 90.01.1*18%/118% = оборот по Дт счета 90.03 НДС начисленный.

Шаг 5. Экспресс-проверка ведения учета

Завершающим этапом подготовки декларации по НДС в 1С 8.3 является запуск процедуры ведения учета:

Общие принципы работы с отчетом Экспресс-проверка ведения учета в 1С 8.3 Бухгалтерия ред.3.0 рассмотрены в

Кнопкой Настройки выбираем настройку данного отчета в 1С 8.3:

В нашем случае необходимо проверить заполнение Книги покупок и Книги продаж:

Задаем нужный период и критерии отбора для проверки:

При правильном заполнении всех регистров в 1С 8.3 отчет выдаст запись «Ошибок не обнаружено». При выявлении ошибок надо идти по подсказкам, которые прописаны в отчете. Нажав на кнопку «–», раскрывается меню ошибок и в поле Рекомендации прописано как необходимо исправить ошибки.

В нашем случае видим, что для документов реализации не выписаны счета-фактуры. Кликнув мышкой по документу Реализация, открываем первичный документ, выписываем счет-фактуру, проводим её. Однотипно исправляем все ошибки, указанные в отчете. После исправления всех ошибок, формируем отчет заново:

После исправления необходимо снова переформировать отчет. Если ошибок не установлено, то можно переходить к заполнению декларации.

Как осуществить Экспресс-проверку НДС в 1С 8.3, как избежать технические ошибки по НДС. Что делать с требованием о представлении пояснений в ФНС, и как сверить НДС с контрагентами в 1С 8.3 рассмотрено в следующем видео уроке:

Шаг 6. Заполнение декларации по НДС в 1С 8.3

Заходим в меню Регламентированные отчеты:

Выбираем создание нового отчета:

Нажимаем кнопку Создать и в открывшемся меню выбираем декларацию по НДС:

Заполняем все обязательные реквизиты, которые выделены ниже на рисунке. Нажимаем кнопку Заполнить. После чего в 1С 8.3 происходит автоматическое заполнение декларации по НДС:

Шаг 7. Проверка правильности заполнения декларации в 1С 8.3

Для проверки правильности формирования декларации в 1С 8.3 следует проверить контрольные расчетные цифры:

Итоговые суммы НДС в Книге покупок и продаж равняются оборотам по отчету Анализ счета 68.02. Для формирования данного отчета заходим в меню Отчеты, выбираем Анализ счета, открываем. Проводим нужные настройки: задаем период и добавляем параметр По субсчетам:

Формируем отчет и сравниваем данные с декларацией. По Дт счета – Книга покупок, по Кт счета – Книга продаж. Данные совпадают, следовательно, декларация по НДС в 1С 8.3 заполнена верно:

Шаг 8. Выгрузка декларации по НДС из 1С 8.3

Перед выгрузкой декларации из базы 1С 8.3 для сдачи по электронным каналам связи, следует проверить заполнение декларации для того, чтобы в ИФНС декларацию приняли. Для этого на панели заполнения декларации есть кнопка Проверить:

Проверять декларацию перед выгрузкой из базы 1С 8.3 нужно обязательно. Проверка в 1С 8.3 может осуществляться по различным параметрам. В диалоговом окне после проверки отображаются комментарии. Можно использовать навигатор по ошибкам для их исправления.

После исправления ошибок следует переформировать декларацию в 1С 8.3 и еще раз нажать кнопку Проверить по выбранным параметрам. После того как в диалоговом окне появится сообщение «Ошибок нет», можно отправлять декларацию в ИФНС.

Поставьте вашу оценку этой статье:

«НДС в 1С 8 2» — это сложный блок учёта, также труден он в понимании и осознании. НДС – это федеральный налог, который появляется у предприятия создающего дополнительную рыночную ценность, при сделках связанных с реализацией товара, работы, услуги (далее по тексту товара). Поэтапное представление учёта налога, наглядно выглядит так: «Исходящий НДС» (рассчитывается на выручку от реализации); «Входящий НДС» (уплаченный поставщикам); найденная разница «Исходящим НДС» минус «Входящий НДС», равна сумме, которую обязаны уплатить юридические лица в федеральный бюджет государственной казны.

Счета, участвующие в учёте НДС

- 68.02;

- 68.32;

- 76 ВА;

- 76 АВ;

- 76 ОТ;

- 76 НА.

В списке бухгалтерских счетов, существует счёт, который в типовой конфигурации определён для учёта и сбора НДС. Учет налога на добавленную стоимость в 1с ведётся на счёте 19, у которого есть субсчета.

Счёт активно-пассивный 68.02 в типовой конфигурации используется для учёта сводных цифр по НДС и составления декларации, которая ежемесячно предоставляется в контролирующие инстанции.

Декларация часто меняется, поэтому необходимо наблюдать за изменениями в справочно-правовых системах и применять их в работе.

Счёт 68.2 субсчёт 2 необходим для учёта по экспортным сделкам, когда идёт о возмещении НДС из бюджета, при разрешении контролирующего органа. Здесь нужно говорить о раздельном учёте в типовой конфигурации входного налога.

Для учёта НДС, когда фирмы представляют себя в роли агента (налогового), существует в типовой конфигурации счёт 68.32, он звучит как «НДС при использовании обязанностей налогового агента».

Поступившие предварительные оплаты и авансы от покупателей (далее по тексту предоплаты) отражаются на бухгалтерском счёте 62.02 «Авансы от покупателей», а НДС по этим сделкам в типовой конфигурации на счёте 76 АВ.

Когда сама фирма производит перечисление авансов и предоплаты контрагентам, согласно условиям договора, в типовой конфигурации существует счет 76.ВА.

В типовой конфигурации, перед тем, как начать работать, обязательно проверьте, настройку учётной политики.

В типовой конфигурации учтены все требования действующих законодательных актов в области налогообложения.

Как работает, в типовой конфигурации, «с/ф выданная»?

- На отгрузку;

Она выставляется при совершении операций связанных с налогообложением.

Оформление её происходит, при соблюдении структуры подчинённости, на основании сделок по продаже. Бухгалтерская проводка, а также позиция в при проведении документа «Реализации».

Д-т 90.03 К-т 68.02

- при получении аванса;

Создаётся с/ф на поступивший от покупателя аванс, основанием является платёжный документ. При выполнении обработки «Формирование с/ф на аванс» можно автоматически создать с/ф на аванс при нажатии клавиши «Заполнить».

Если провести с\ф указываются проводка по учёту налога, а в книге продаж появляется строка по НДС.

Д-т 76 АВ К-т 68.02

Когда идёт отгрузка, производится зачёт поступившей ранее предоплаты. Регламентной процедурой создаётся запись с/ф на закладке «Вычет НДС с полученных авансов» документа «Формирование записей книги покупок».

Д-т 68.02 К-т 76 АВ

- на увеличение стоимости;

Оформляется, с использованием операции «Корректировка реализации».

В документах проставляется галочка:

— В реализации — «Корректировка по согласованию сторон»;

— В с/ф – «Корректировочный».

Документ «Корректировка реализации» необходимо провести, после этого отображаются позиции по счетам на сумму откорректированной продажной стоимости и начисленному НДС. Встают записи, аналогичные первичным:

— Д-т 62.01 К-т 90.01;

— Д-т 90.03 К-т 68.02.

В книге продаж появляется строка, в момент проведения с/ф на корректировочные позиции.

- на уменьшение стоимости.

Она оформляется с использованием документа «Корректировка реализации».

Проставляется признак:

— В документе реализации — «Корректировка по согласованию сторон»;

— В документе с/ф – «Корректировочный».

Регламентной процедурой по созданию книги покупок появляется строка корректировочной с/ф, также создаются записи на счетах:

Д-т 68.02 К-т 19.09

Счёт 19 субсчёт 09 применяется для отражения корректировочной суммы НДС, связанной с уменьшением стоимости продажи. Снижения цены прописывают в двухстороннем соглашении (изменении) к договору.

Формирование записей корректировочной с/ф отражается в книге покупок на закладке «Вычет НДС по уменьшению стоимости реализации».

Как работает регламентный документ «Формирование записей к книге продаж»?

Последним числом каждого месяца, используя закладку «Восстановление по авансам» необходимо . После этой процедуры происходит запись с/ф по выданным авансам и создание проводок. Речь идёт по восстановлению налога по сделкам, по которым был ранее выдан фирмой аванс, а затем произошёл возврат аванса или приход товара. Записи:

Д-т 76 ВА К-т 68.02

Все операции, которые не являются регламентными правильно проводить в базе ранее времени 23:59:58, а регламентные — следуя схеме очерёдности последним числом месяца, временем 23:59:59. Тогда БУ и НУ будет достоверным, правильным и все операции будут учтены.

Как работает с/ф полученный?

- на поступление;

На основании операций по приобретению товара создаётся с/ф.

Запись по НДС выполняется операцией «Поступление товара или услуг».

— Д-т 19.03 К-т 60.01;

— Д-т 19.04 К-т 60.01.

Можно двумя вариантами формировать запись с/ф в книге покупок:

— В с/ф нужно поставить галочку, для расчёта вычета по НДС;

— В поступлении ставиться галочка, по расчёту вычета по НДС.

По оприходованным ТМЦ, можно принять НДС к вычету, согласно разъяснительным письмам Минфина в течение трёхлетнего периода, исчисление идёт с момента возникновения этого ПРАВА. По истечению указанного периода воспользоваться возмещение будет нельзя.

- на выданный аванс;

С/ф от поставщика на полученный им аванс передаётся покупателю. Она служит основанием для отражения в 1С документа «С/ф полученный». В нём требуется поставить флажок «Отразить вычет НДС». После этого встают на учёт бухгалтерские записи:

Д-т 68.02 К-т 76 ВА

Можно применять вычет НДС с выданных авансов, согласно разъяснительным письмам Минфина, только в отчётном месяце, то есть когда это ПРАВО возникло, переносит вычет на последующие отчетные периоды нельзя.

Когда происходит поступление товара, то в книге продаж «С/ф полученный» регистрируется на сумму выданного аванса поставщику, на закладке «Восстановление по авансам».

Если ТМЦ поступает частично, и не покрывает полностью выданный аванс, восстановление НДС в программе 1С по авансу, ранее полученному, происходит именно на сумму частичного поступления.

Запись, связанная с восстановлением налога с аванса осуществляется в книге продаж. В результате создаются бухгалтерские счета:

Д-т 76 ВА К-т 68.02

- на увеличение стоимости;

С/ф на изменение стоимости в сторону увеличения оформляется так же, что при уменьшении.

Оформляются проводки при проведении документа «Корректировка поступления».

Д-т 19.03 К-т 60.01

- на уменьшение стоимости.

Документ «С/ф полученный» оформляется с использованием документа «Корректировка поступления».

В документах проставляется признак:

— В поступлении — «Корректировка по согласованию сторон»;

— В с/ф – «Корректировочный».

Записи по корректировке стоимости поступившего товара осуществляются документом «Корректировка поступления». Возникают такие записи:

Д-т 19.03 К-т 60.01 – сторно

Для формирования записей в книге продаж необходимо в документе «Корректировка поступления» поставить флажок «Восстановление НДС в книге продаж».

Д-т 19.03 К-т 68.02

Как работает регламент по «Формированию записей к книге покупок»?

Регламентный документ «Формирование записей в книге покупок» находящийся в журнале «Регламентные документы НДС», нужен для автоматического заполнения книги покупок. Формируется он на основании созданных и проведённых в базе документов, которые отражают факт поступления товара.

Осуществляя создание регламентных операций лучше использовать «Помощник по учёту НДС», это будет:

- Просто;

- Надёжно;

- Наглядно.

Ощутимые изменения коснулись нововведений в базе «1С: Бухгалтерия 8» ред. 3.0, прописан механизм, который определяет порядок действий по ведению раздельного учёта входного НДС.

Раздельный учёт, это?

В типовой конфигурации вести раздельный учёт «входного НДС» появляется у налогоплательщика при операциях, которые налогом:

- Облагаются;

- Не облагаются.

Налогоплательщик могут не вести раздельный учёт, согласно абзац 8 пункта 5 статьи 170 Налогового Кодекса РФ, в тех налоговых периодах, в которых доля совокупных расходов на производство товаров (работ, услуг), имущественных прав, операции по реализации которых не подлежат налогообложению, не превышает 5 процентов общей величины совокупных расходов на производство.

Контролирующие органы, в рамках выездной, камеральной проверки при обнаружении факта, когда фирма обязана по входному НДС осуществлять раздельный учёт, но по каким-то причинам не совершающая раздельный учёт, могут отказать в принятии определённой доли входного налога к вычету.

Раздельный учёт также необходим при экспортных поставках со ставкой 0 % НДС.

Для облегчения ведения в раздельный учёт разработчики добавили к счёту 19 новое субконто «Способ учёта НДС».

Оно, даёт возможность, осуществлять по поступившим операциям раздельный учёт:

- В течение всего месяца, не ожидая окончания;

- Прозрачно;

- Понятно;

- Наглядно.

Чтобы, не подвергать организацию штрафным санкциям и пени, лучше осуществлять раздельный учёт в базе.